O seu plano de saúde pelo CNPJ dobrou de preço? Você pode ser vítima do “Falso Coletivo”

Imagine abrir a fatura do seu plano de saúde e descobrir que a mensalidade sofreu um salto astronômico, tornando-se quase impagável de um ano para o outro. Para muitos brasileiros que contrataram convênios médicos utilizando um CNPJ, esse cenário é uma realidade assustadora.

O que as operadoras não contam no momento da venda é que você pode estar preso em uma armadilha conhecida como “falso coletivo”.

Este artigo vai mostrar como identificar essa prática abusiva e, mais importante, como a Justiça pode ajudar você a barrar esses aumentos e recuperar o seu dinheiro.

O que é o “Falso Coletivo” nos Planos de Saúde?

A legislação brasileira divide os planos de saúde em individuais/familiares e coletivos (empresariais ou por adesão). Os planos individuais possuem uma proteção rigorosa da Agência Nacional de Saúde Suplementar (ANS), que define um teto máximo para o reajuste anual. Já os planos coletivos têm reajustes negociados livremente, baseados na “sinistralidade” (uso do plano) e na variação dos custos médicos.

O “falso coletivo” ocorre quando a operadora vende um plano empresarial para um grupo que, na verdade, não possui uma real relação com a empresa. Geralmente, são microempresas (MEI) ou CNPJs criados apenas para abrigar um pequeno núcleo familiar, com duas a cinco vidas. Como não há uma verdadeira coletividade para diluir os riscos, a operadora repassa aumentos exorbitantes diretamente para a família.

Exemplos Reais da Armadilha do Falso Coletivo

Para ilustrar como essa prática afeta o bolso do consumidor, veja dois cenários comuns que chegam frequentemente aos tribunais:

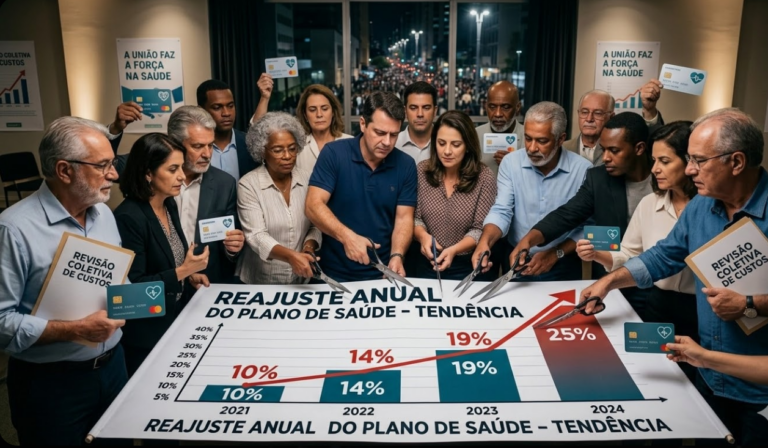

- O MEI Familiar: João abriu um MEI exclusivamente para contratar um plano de saúde “mais barato” para ele e sua esposa. No segundo ano de contrato, a operadora aplicou um reajuste de 35%, alegando alta sinistralidade, enquanto o teto da ANS para planos individuais naquele ano era de apenas 9%.

- A Pequena Empresa de Fachada: Uma família de cinco pessoas contratou um plano via CNPJ. Em quatro anos, sofreram um aumento acumulado de 86%, enquanto os índices da ANS somariam apenas 31% no mesmo período. O Tribunal de Justiça de São Paulo (TJ-SP) recentemente julgou um caso idêntico, anulando a cobrança abusiva.

A Visão da Justiça: Seus Direitos Garantidos

Os tribunais, incluindo o Superior Tribunal de Justiça (STJ), já consolidaram o entendimento de que contratos com um número ínfimo de vidas e sem verdadeira natureza empresarial devem ser protegidos pelo Código de Defesa do Consumidor.

Equiparação aos Índices da ANS

Se o seu contrato for reconhecido judicialmente como um falso coletivo, o juiz pode determinar a substituição dos reajustes abusivos (por sinistralidade) pelos índices oficiais da ANS, aplicáveis aos planos individuais. Isso reduz drasticamente o valor da sua mensalidade atual.

Reembolso dos Últimos 3 Anos

Além de estancar a sangria financeira, você tem o direito de solicitar a devolução de todos os valores pagos a maior. O STJ (através do Tema 610) garante que a prescrição para esse tipo de restituição é trienal, ou seja, você recupera a diferença cobrada indevidamente nos últimos 36 meses, com juros e correção monetária.

O Que Fazer para Barrar o Reajuste Abusivo?

Muitos beneficiários têm medo de processar a operadora e sofrer o cancelamento unilateral do plano como retaliação. No entanto, ao equiparar o seu contrato a um plano individual, a Justiça também proíbe a rescisão imotivada, garantindo a manutenção da sua cobertura médica com total segurança.

Não aceite passivamente aumentos que comprometem o orçamento da sua família. Reúna seu contrato, as faturas dos últimos três anos e os comunicados de reajuste da operadora. Com o auxílio de uma assessoria jurídica especializada em Direito da Saúde, é perfeitamente possível ajuizar uma ação revisional com pedido de liminar para adequar a sua mensalidade imediatamente.